Multipli di mercato e fondamentali dell’impresa

Multipli di mercato e fondamentali dell’impresa. Una Nota Metodologica.

(A cura della redazione di YON)

Il tema della valutazione di impresa è da sempre stato al centro dell’interesse degli operatori economici e finanziari: l’investitore che intende acquistare azioni, la società di private equity che entra nel capitale dell’impresa, l’imprenditore che vuole crescere attraverso l’acquisizione di altre imprese sono tutti esempi di operazioni che richiedono preliminarmente una valutazione dell’impresa oggetto di investimento o di finanziamento.

La letteratura contabile e finanziaria offre numerosi metodi per la valutazione dell’impresa che sono riconducibili a due categorie principali: una basata sull’attualizzazione dei flussi di cassa monetari o dei redditi che l’impresa è in grado di generare nel futuro e una alternativa basata sui multipli di mercato.

I multipli di mercato appartengono alla categoria dei modelli di valutazione relativi, in quanto il valore dell’impresa è posto in relazione o meglio è derivato dal valore che il mercato attribuisce a imprese con caratteristiche settoriali e operative comparabili (peer group). Dove l’accezione mercato può fare riferimento a prezzi che si formano su mercati azionari o a prezzi che risultano da transazioni private con cui gli operatori regolano l’acquisizione/vendita di un’impresa.

Questa metodologia si è affermata per la sua maggiore praticità e immediata interpretazione grazie alla possibilità di esprimere il valore dell’impresa senza ricorrere ad elaborate previsioni dei conti economici e finanziari dell’impresa. La semplicità consiste nel calcolare degli indicatori con i quali il valore delle imprese comparabili è rapportato a variabili economiche contabili siano queste di natura reddituale (ricavi, margini operativi, utili), flussi di cassa o patrimoniali (patrimonio netto).

Il quoziente ottenuto (multiplo) viene utilizzato come fattore moltiplicativo delle variabili economiche dell’impresa oggetto di valutazione consentendo una stima del suo valore.

Se con VMc esprimiamo il valore di mercato dell’impresa considerata come comparabile e con EBITc il suo risultato operativo (1), potremo calcolare il multiplo di mercato come Mc=VMc/EBITc.

Un valore che può essere interpretato come il numero di anni con cui la redditività operativa dell’impresa è in grado di ripagare il valore richiesto per la sua eventuale acquisizione.

Il passaggio successivo prevede l’applicazione del multiplo dell’impresa comparabile alle grandezze contabili di quella oggetto di valutazione. Così se indichiamo con EBITi il risultato operativo di quest’ultima, potremo esprimere il valore come:

VMi = EBITi×VMc/EBITc

Il multiplo di mercato seppure semplificato nella sua determinazione è comunque riconducibile alle variabili che caratterizzano la valutazione dell’impresa basata sulla previsione dei risultati economici. Questo collegamento consente anche di fare chiarezza sui fattori che occorre prendere in considerazione quando si deve valutare l’adeguatezza di un certo valore dei multipli.

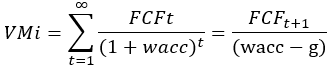

A tal fine occorre partire dalla classica valutazione di impresa basata sull’attualizzazione dei flussi di cassa futuri al costo del capitale. In particolare, prenderemo come riferimento i cosiddetti Free cash flow (FCF) calcolati come somma algebrica del Risultato operativo al netto dell’imposizione fiscale EBIT× (1-a), dove a rappresenta l’aliquota fiscale, cui si sottrae la variazione del capitale investito netto (ΔCI), quest’ultimo dato dalla somma degli investimenti in capitale circolante netto e in capitale fisso al netto degli ammortamenti

FCF = EBIT×(1-a) – ΔCI

Se si ipotizza che i flussi di cassa crescano in futuro ad un tasso costante pari a g, potremo scrivere

![]() che consente di esprimere il valore attuale dei flussi di cassa futuri attualizzati in forma semplificata

che consente di esprimere il valore attuale dei flussi di cassa futuri attualizzati in forma semplificata

Data l’ipotesi di crescita ad un tasso costante, il valore di mercato dell’impresa risulta pertanto determinato da 3 variabili: l’entità dei flussi cassa, il tasso di crescita atteso e il costo medio ponderato del capitale (wacc o wighted average cost of capital). Le prime due variabili si riflettono positivamente sul valore dell’impresa, mentre l’aumento del costo medio del capitale determina una riduzione di valore.

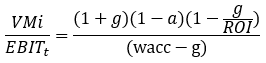

Il tasso di crescita g è determinato dall’incremento percentuale del capitale investito ΔCI/CI che può anche essere espresso come prodotto tra la redditività del capitale investito (ROI) e il tasso di investimento (IR) cioè gli investimenti (ΔCI) in rapporto al risultato operativo

g = ΔCI/CI = ROIEBIT×(1-a)/CI ΔCI/ EBIT×(1-a)

la grandezza di free cash flow può dunque essere definita come

FCF = EBIT (1-a) – ΔCI = EBIT×(1-a) (1- IR) = EBIT×(1-a) (1- g/ROI)

Si perviene così alla determinazione del multiplo del risultato operativo con la seguente espressione

Siamo pertanto in grado di rappresentare l’effetto sul valore del multiplo in funzione delle sue principali determinanti:

- Il tasso di crescita atteso per l’impresa avrà un impatto positivo

- La redditività del capitale investito (ROI) è in relazione diretta con il valore del multiplo

- Aumenti della tassazione incideranno negativamente

- Aumenti del costo medio ponderato del capitale deprimono il livello del multiplo.

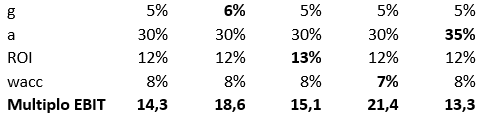

Esempio multiplo:

Nella tabella si riporta una simulazione di calcolo del multiplo a partire da diversi valori assunti dalle variabili determinanti.

L’esempio dà una chiara percezione dell’impatto rilevante che possono avere le stime relative al tasso di crescita e al costo del capitale dell’impresa. Aumentare dell’1% il tasso di crescita determina una variazione di oltre 4 punti del multiplo EBIT. Variazione ancora più significativa è quella riguardante il costo del capitale la cui riduzione di 1 punto percentuale accresce il valore del multiplo di oltre 7 punti. Meno rilevante appare invece l’impatto del livello di redditività operativa e della variazione dell’aliquota fiscale.

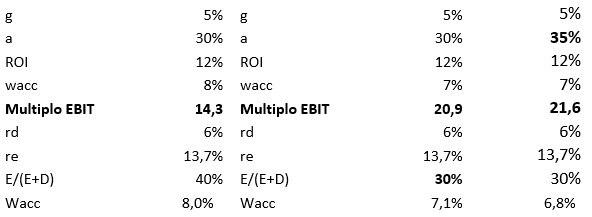

Un approfondimento necessario riguarda il ruolo che l’indebitamento dell’impresa, unitamente alla tassazione, possono svolgere nella determinazione del valore dell’impresa e quindi del multiplo.

Si deve infatti ricordare che il costo medio del capitale è dato dalla media ponderata del costo del capitale di rischio (equity cost) e del costo del debito con i pesi rappresentati dalla incidenza delle due diverse forme di finanziamento sul totale delle passività dell’impresa (rispettivamente azioni e debito). Inoltre, nel regime fiscale che consente la deducibilità degli interessi passivi dal reddito imponibile il costo del debito sarà diminuito dell’incidenza dell’aliquota fiscale. In altri termini il costo medio ponderato del capitale sarà espresso come

Si mette così in evidenza come, in presenza di un costo del debito inferiore al costo del capitale di rischio, l’aumento dell’indebitamento determina una riduzione del costo medio ponderato del capitale con gli effetti indicati nell’esempio. La variazione dell’aliquota fiscale avrà pertanto un effetto positivo sul multiplo per effetto del minore costo medio del capitale.

Riprendendo l’esempio precedente, si ipotizza che il costo medio ponderato del capitale pari all’8% risulti da un rapporto di indebitamento pari al 60% (si ricorda che D/(E+D)=1-E/(E+D)), da un costo del debito al 6%, un costo del capitale azionario pari al 13,7% ed un’aliquota fiscale del 30%.

Se l’indebitamento aumenta al 70% e ipotizzando che non aumenti il premio per il rischio richiesto dagli azionisti, il costo del capitale si abbassa al 7,1% e il multiplo passa da 14,3 a 20,9. Anche l’aumento dell’aliquota fiscale al 35% contribuisce positivamente all’aumento del multiplo in virtù della deduzione degli oneri finanziari dal reddito imponibile.

A chiusura di questa nota metodologica possiamo trarre alcune indicazioni di sintesi.

I multipli di mercato rappresentano un metodo di valutazione ampiamente utilizzato nelle valutazioni di impresa in virtù della relativa semplicità con cui può essere calcolato. Una semplicità che non deve tuttavia prestarsi a sottovalutare i limiti e la discrezionalità associate al suo utilizzo. Il metodo di calcolo richiede informazioni di mercato (prezzi di quotazione o prezzi di transazione) su imprese comparabili, il che porta già ad una prima considerazione circa le difficoltà di individuare realtà operative con le stesse caratteristiche di modello di business, di gestione e di struttura finanziaria. L’appartenenza ad uno stesso settore, criterio spesso adottato dagli analisti, non è dunque requisito sufficiente per cogliere le specificità aziendali specialmente in settori caratterizzati da traiettorie di innovazione imprenditoriali molto diversificate.

L’analisi dei fondamentali dell’impresa mette inoltre in evidenza l’importanza delle prospettive di crescita e della valutazione del costo del capitale. Il valore del multiplo acquisito con il confronto di altre imprese dovrà essere aggiustato per tenere conto delle potenzialità specifiche di crescita dell’impresa e per le caratteristiche della sua struttura finanziaria. Questo a significare che al metodo dei multipli è utile accompagnare sempre un’analisi approfondita delle prospettive reddituali e una stima del costo delle principali componenti di finanziamento.

Vi è infine un tema più generale collegato al ciclo economico. Le valutazioni di mercato risentono in modo sensibile delle diverse fasi espansive o recessive che hanno evidenti riflessi sulla capacità dell’impresa di generare redditività e sull’andamento dei tassi di interesse e quindi del costo del capitale. In periodi di incertezza come quello che sta caratterizzando l’attuale quadro congiunturale diventa pertanto opportuno basare le proprie stime dei multipli su scenari economici che vadano oltre il breve periodo.

Note a piè di pagina:

(1) Il rapporto tra valore di mercato e risultato operativo (al loro o al netto degli ammortamenti) è uno degli indicatori più utilizzati per esprimere i multipli dell’impresa. Per le imprese con redditività operativa negativa è opportuno rappresentare il multiplo rispetto a grandezze quali il fatturato o il patrimonio netto.

#multipli #valutazioneazienda #equityvalue #multiplidisettore #multiplisettoriali #comparabili #ebit #nopat #freecashflow #wacc #fcf